Esto supone que el dato definitivo del acumulado anual no consigue recuperar la caída del primer semestre y cierra con una pérdida del -2,31%. El volumen se sitúa en 14.116 unidades.

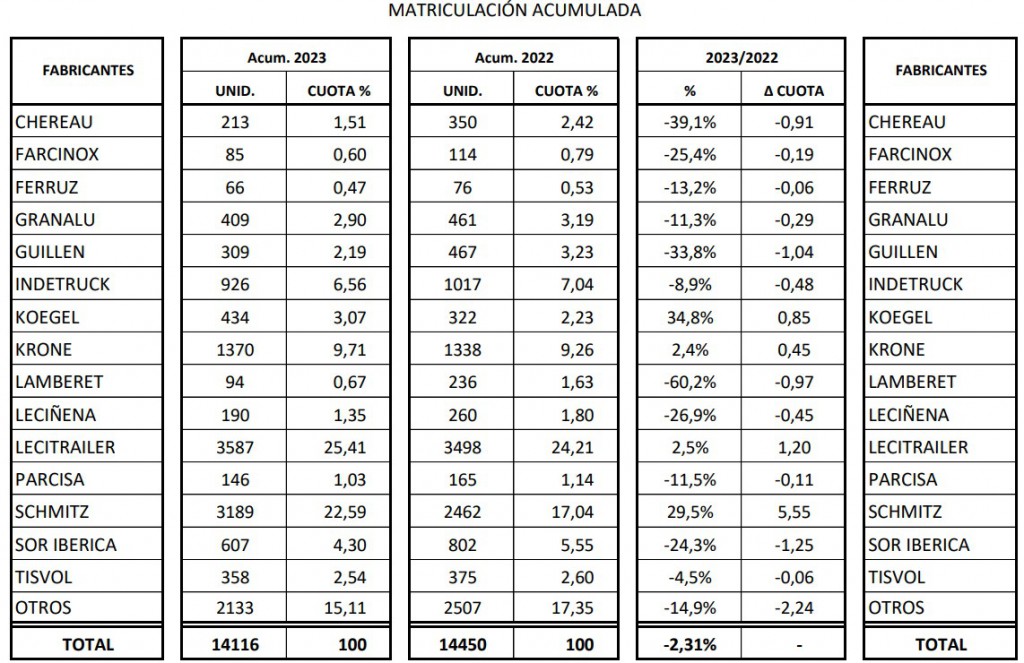

Lecitrailer lidera la tabla de los fabricantes con una cuarta parte del mercado

Si entramos más en detalle, fijándonos en el ranking de marcas, encontramos a Lecitrailer liderando el mercado anual, con un total de 3.587 unidades y una cuota de mercado del 25,41%. En segunda posición se encuentra Schmitz (3.189), ambos bastante por delante de Krone (1.370). Cabe mencionar que en el apartado de ‘otras marcas’ tienen cabida 2.133 vehículos, más de un 15% del mercado.

En cuanto a las mejores evoluciones, Lecitrailer mejora 1,2 puntos la cuota de mercado que tenía a estas alturas del año pasado, aunque la marca con mejor comportamiento en este apartado es Schmitz, que gana 5,55 puntos. En el lado opuesto encontramos a SOR Ibérica y Guillén, que son las únicas que vieron reducirse su penetración por encima del 1%.

Por tipos

Entre los distintos segmentos, los furgones (+26,1%) y las lonas (+5%) son los que mejoran su acumulado respecto a 2022, mientras que a los tipos que peor les fue el año recién concluido son los contenedores (pierden un -18,3%). Los frigoríficos, el segmento de mayor volumen con 4.632 unidades, perdieron un -8,4% de su volumen.

La valoración de Asfares a todos estos datos es que, a pesar de cerrar en negativo, “el ejercicio 2023 ha sido el tercero mejor de los últimos 15, a pesar de los efectos sumados del tacógrafo, los altos tipos de interés y la incertidumbre legislativa”, apuntando una previsión para los próximos meses de “estabilidad, con niveles cercanos a 2023 en los primeros meses”, lo que desde la Asociación se explica por “la bajada progresiva (aunque lenta) de tipos y las futuras modificaciones en masas y dimensiones nacionales e internacionales, que serán compensadas por un bajo crecimiento del PIB, menor que la propia inflación, manteniendo el mercado activo y con tendencia al alza a medio y largo plazo”.